配当金月次レポート 2022年11月

2022年11月の配当金月次レポートです。

~簡単な自己紹介~

結論

- 今月の配当金:7,654円(1ドル=100円換算)

- 12か月平均の配当金:4,008円

- 累計の配当金:44,089円

今月の配当金

※1ドル=100円のざっくり計算で金額を出しています。

11月は主力投資先であるベライゾンの配当金が入りました。

そして、ついにネオモバイル証券で1株単位で購入してきた日本株の配当金が入り始めました!!

12か月平均配当金

6月は主力として投資しているETF3本の配当金+日本株の配当金がたっぷり入ったので、すごい盛り上がっています。

というように、配当金は毎月入るわけではないので、月々というよりは12か月平均の方で見るようにしています。

平均は着実に上がっており、今は4,008円です。

配当所得だけで月々の水道代(2,200円ほど)は余裕で払える感じです。

当面の目標1万円まで地道に育てていきたいところです。

累計配当金

累計の配当金は44,089円になりました。

(1ドル=100円で計算)

来月は主力ETFのSPYD・HDV・VYMの配当金が入る予定です。

また、多くの日本企業から配当金が入るはずです。

まとめ

配当利回りを3%とすると、400万円の株式投資をすると年12万円=月1万円の配当金がもらえます。

一応、11月末時点で600万円近くの株式を購入しているので、条件はクリアしているはずです。

権利落ち日の関係ですぐに結果が出るわけではありませんが、1年後の今頃は毎月10,000円の配当金を手にしているはず・・・と信じてこれからも投資を続けていきます。

2022年11月の配当金レポートは以上です。

お読みいただきありがとうございました!

家計簿・生活費 2022年10月

~簡単な自己紹介~

2022年10月の生活費の記録です。

生活費の記録

10月の生活費は362,116円でした。

高い!!

(理想:25万、現実的な理想:30万、さらに現実な理想:3万万)

いつもお世話になっている政府が行っている家計調査をベースに、必要な部分を抽出して平均値を出しています。

家計調査 家計収支編 二人以上の世帯 年報 年次 2021年 | ファイル | 統計データを探す | 政府統計の総合窓口

例えば、交通費には車の維持費やガソリン代が入るのですが、うちは車を持っていないので車代は省いたり、雑費にはタバコ代が入るのですが、私も妻もタバコは吸わないので省いています。

固定費

一般平均:158,307

我が家: 165,006

前月比ではマイナス12,000円です。

前月は嫁の半年払いの共済があったので高かっただけで、もとに戻った感じです。

いろいろと見直しをしていますが、やはり家賃が高いですね~。

スマホ代

一般平均:12,000

我が家: 8,460

我が家は夫婦ともに格安SIMにしています。

私も妻もUQ mobileです。

9月にmineoに乗り換えましたが、マツキヨアプリが開かないくらい通信が遅かったので、昔使っていたUQ mobileに戻ってきました。

UQ mobileは格安SIMの中では少し高めの値段設定ですが、au系列の高品質通信ができるのが特徴です。

10月は乗り換え手数料がかかりましたが、11月からは利用料金のみになる見込みです。

電気代

一般平均:10,317

我が家: 16,495

例年だと10月くらいから電気代が下がるのですが、今年は全く下がりませんでした。

食洗器を買ったからですかね・・・。

ガス代

一般平均:6,000

我が家: 5,884

すごく頑張った結果、一般平均を下回ってくれました。

普段は元栓を閉めて、お風呂に入る時だけ元栓を開けるようにしています。

水道代

一般平均:5,412

我が家: 2,274

スマホ代とならび、さすが我が家の優良部門です。

民間保険料

一般平均:17,500

我が家: 4,427

不要な保険を順次解約しています。

この記事を書いている11月末時点で、今まで入っていた保険はすべて解約が完了しました。

12月か1月からは0円です。

家賃

一般平均:100,000

我が家: 115,000

家賃は一般的に手取りの25%~30%と言われているようです。

うちは夫婦で45万円ほどの手取りですが、少し低めに見積もって100,000円を平均値としています。

家賃は最大の固定費なので見直したいのですが、そう簡単にできるものではないのが悩みどころです。

私は完全在宅勤務なのでどこでも勤務可能ですが、妻の職種の求人があるのかが問題です。。。

新築や築浅、駅近などにこだわるつもりはないので、猫3匹可で家賃7万円くらいの家を探しています。

サブスク

我が家:2,466

契約しているサブスクは

です。

あとはAmazonプライムに年払いで加入しています。

以前はNetflixやDropBoxなども使っていましたが、あまり使っていなかったので解約しました。

Apple Musicは嫁の要望で二人で入っているのですが、最近値上げされてしまったので私だけ解約しようかと考え中です。

お小遣い

一般平均:7,078

我が家: 10,000

嫁に渡しているお小遣いです。

嫁は浪費家なのでお金をあまり持たせないようにしています。

(本人からもそうしてほしいと申し出がありました)

変動費

一般平均:176,521

我が家: 197,110

10月は余計な買い物をしてしまいました・・・反省です。

食費

一般平均:75,761

我が家: 80,978

料理・食材調達はほぼすべて嫁に任せています。

5,000円オーバーしてしまいましたが、最近は私も嫁も仕事が忙しくって外食に頼りがちになってしまっています。

反省です。(11月も忙しくて外食に頼ってしまっています)

生活用品

一般平均:11,932

我が家: 15,815

高いですね・・・。

前月に比べれば半額くらいなのですが・・・。

そもそもこの平均値がおかしいのでは??と思ってしまいます(笑)

医療費

一般平均:14,238

我が家: 11,540

病院代+処方箋代です。

私の虫歯治療が終わったので安くなってくれました。

交通費

一般平均:3,339

我が家: 2,000

基本的に電車賃だけです。

ご時世的に外出を控えていますし、あまり外出自体が好きではないので安めです。

あまり使った記憶がありませんが、資格試験の交通費と、嫁が通勤途中で倒れてしまい、迎えに行ったくらいでしょうか。

(嫁は無事でした)

服

一般平均:8,709

我が家: 0

10月は見事に0円でした。

必要がなければ買いません。

雑費

一般平均:22,873

我が家: 83,809

何にも属さない費用を雑費としています。

雑費がこれだけ高くなってしまったのは、私が仕事効率化のためにLGの曲面ウルトラワイドモニターを買ったからです。

6万5000円ほどしました。

リンク

一般的なテレビやパソコンは横:縦が16:9の比率ですが、ウルトラワイドは21:9という横長なサイズです。

システムエンジニアは複数のファイルを同時に見たいときが多く、前々から興味があったので買ってみました。

ものすごく画面が広くなって作業効率が上がった気がします!

ですが・・・

配線をきれいにしようと思い、少し動かしていたら画面に大きな黒い丸ができてしまいました。

いわゆる液晶漏れというものです。

商品の耐久性というより、私の動かし方(持ち方)が悪かったのだと思います。

1週間程度の儚い夢でした。

結果的に、無駄なお買い物にしてしまいました・・・。

他にはコンセント周りをすっきりさせたかったので、AnkerのノートPC充電対応の2ポート高出力ACアダプタを買いました。

これは本当に良い商品です!

コンセント周りがすっきりする上に、iPadの充電がびっくりするくらい早くなりました。

リンク

猫費

一般平均:39,669

我が家: 2,968

ここは絶対にケチらないと決めています。

9月に必要なものをまとめ買いしたので、10月は特に買うものはありませんでした。

3匹みんな健康で元気に生活してくれたので医療費はかからず、安上がりになってくれました。

まとめ

10月の生活費は362,116円でした。

本当にウルトラワイドモニターの故障が悔やまれます。

良いお買い物だと思ったのですが・・・。

2022年10月の家計簿・生活費は以上になります。

お読みいただき、ありがとうございました。

日本株式 ポートフォリオ・運用成績

~簡単な自己紹介~

日本株式のポートフォリオ・運用成績を記録していく記事となります。

毎月更新していきますので、よろしければ毎月チェックしていただけると嬉しいです。

投資方針

- 高配当株投資

米国株式と日本株式では高配当株投資を行っています。

個別銘柄は各種指標を使って過去の実績や今後の見通し、業界のこと、ポートフォリオのバランスを考えて銘柄選定をする必要があります。

米国株ではいい感じの詰め合わせパックであるETFをメインに購入していますが、日本株では良いETFがない(らしい)ので、自分で個別銘柄を組み合わせて自分のETFを作っています。

同じ投資方針で投資している投資家さんのポートフォリオを参考に、高配当、連続増配、財務優良な銘柄を頑張って見つけて買っています。

最終的に100銘柄くらいに均等に分散するようなポートフォリオにしていく予定です。

運用成績

12か月平均のトータルリターンはずっとマイナスです・・・。

ポートフォリオ

最終的に100銘柄くらいに均等に分散するようなポートフォリオにしていく予定です。

基本的に全銘柄を均等に買い足していきますが、一部もう買う予定がない例外があります。

その例外だけコメントします。

- イオン

株主優待目的で買いました。

イオン系列のお店で使えるポイントカード的なものがもらえて、あとで3%のキャッシュバックがもらえるようです。

配当利回りが高かったからつい・・・

私は電車が好きです。

関東の鉄道事業者は基本的に1株ずつ持っておこうということで買いそろえました。

応援気持ちと、実際に電車を使えば経営に貢献できる、そしてそれが自分に還元される・・・という考えです。

ちなみにここに記載していないJR東日本とJR九州は買い足していく予定です。

関東首都圏の私鉄では、あとは京王でしょうか。

この3つの会社は鉄道車両メーカーなので買いました。以上!

あとは日立製作所も買っておきたいところですが、配当がないんですよね・・・。

配当金

まとめ

米国株はいい感じの詰め合わせパックであるETFを買っているので楽なのですが、日本株は自分で詰め合わせパックを作らないといけなくて大変です。

何回か心が折れたことがあるのですが、日本で生きている以上は円でもらえる配当金も必要だと思い、なんとか頑張っています。

日本株は6月と12月配当の銘柄が多いので、12月が待ち遠しいです。

毎月更新していきますので、よろしければ毎月チェックしていただけると嬉しいです。

お読みいただきありがとうございました。

配当金月次レポート 2022年10月

2022年10月の配当金月次レポートです。

~簡単な自己紹介~

結論

- 今月の配当金:6,591円(1ドル=100円換算)

- 12か月平均の配当金:3,644円

- 累計の配当金:36,435円

今月の配当金

※1ドル=100円のざっくり計算で金額を出しています。

10月は主力投資先であるHDVの配当金が入りました。

本来なら9月配当の銘柄ですが、なぜか10月配当でした。

BNDとBNDXは配当金が少ないですが、これは毎月配当型のためです。

12か月平均配当金

6月は主力として投資しているETF3本の配当金+日本株の配当金がたっぷり入ったので、すごい盛り上がっています。

というように、配当金は毎月入るわけではないので、月々というよりは12か月平均の方で見るようにしています。

平均は着実に上がっており、今は3,644円です。

配当所得だけで月々の水道代(2,200円ほど)は余裕で払える感じです。

当面の目標1万円まで地道に育てていきたいところです。

累計配当金

累計の配当金は36,435円になりました。

(1ドル=100円で計算)

来月はベライゾンの配当金が入る予定です。

まとめ

配当利回りを3%とすると、400万円の株式投資をすると年12万円=月1万円の配当金がもらえます。

一応、9月末時点で500万円近くの株式を購入しているので、条件はクリアしているはずです。

権利落ち日の関係ですぐに結果が出るわけではありませんが、1年後の今頃は毎月10,000円の配当金を手にしているはず・・・と信じてこれからも投資を続けていきます。

2022年10月の配当金レポートは以上です。

お読みいただきありがとうございました!

米国株式 ポートフォリオ・運用成績

~簡単な自己紹介~

米国株式のポートフォリオ・運用成績を記録していく記事となります。

毎月更新していきますので、よろしければ毎月チェックしていただけると嬉しいです。

投資方針

- 高配当株投資

- 個別銘柄よりもETF

米国株式と日本株式では高配当株投資を行っています。

個別銘柄は各種指標を使って過去の実績や今後の見通し、業界のこと、ポートフォリオのバランスを考えて銘柄選定をする必要があります。

それは面倒なので、いい感じの詰め合わせパックであるETFをメインに購入しています。

運用成績

配当金はドルで受け取るのですが、1ドル=100円で計算しています。

円安のおかげなのか、株価の値上がりによる利益(キャピタルゲイン)も出ています。

ポートフォリオ

積み立てている銘柄

この3銘柄がメインで投資している株式です。

どれも高配当ETFで、高配当株投資家御用達の銘柄です。

配当は3月、6月、9月、12月に行われます。

この2銘柄を買えば、全世界の債権に投資することができます。

債権は株式より利回りが低く、安全性が高いという特徴があります。

まだ資産額が少ないのでバランスをとる必要はないかな~と思いますが、この2銘柄は毎月配当という嬉しい特徴があります。

適当に買い足している銘柄

- VT バンガード・トータル・ワールド・ストックETF

VTは全世界の株式の詰め合わせパックです。

投資信託の全世界株と同じ感じに捉えています。

お金に余裕ができてきたら、毎月積み立てたいと思っています。

- MO アルトリア・グループ

- VZ ベライゾン・コミュニケーションズ

どちらも連続増配高配当株です。

アルトリアは1月、4月、7月、10月に配当があります。

ベライゾンは2月、5月、8月、11月に配当があります。

メインで投資しているETF3本の配当がない月の補完的な位置づけで買っています。

VIGは全米株式、VXUSは米国以外の全世界株式の詰め合わせパックです。

この2つを買えば全世界の株式をカバーできますが、それならVTでいいんじゃない・・・?という気がしていて、今は購入を控えています。

おそらくもう買い足さない株

- MMM スリーエム

連続増配高配当株です。

配当月が主力ETFと全く同じなので、よほどのことがない限り買い足さないと思います。

塩漬け株

昔、ブロックチェーンという実質的に改ざん不可の技術を使う現場にいたことがあったので、なんとなく買いました。

・・・が、株価が半額以下になってしましました(笑)

損失確定させるのも嫌なので、塩漬けしています。

配当金

配当金はドルで受け取るのですが、1ドル=100円で計算しています。

受け取った配当金はドルのまま再投資しています。

まとめ

米国株は詰め合わせパックであるETFに有力な銘柄が多くあります。

自動で銘柄割合を調整してくれるETFに頼るのが確実性が高く楽だと思っています。

今後もどんどん買い足していきます。

毎月更新していきますので、よろしければ毎月チェックしていただけると嬉しいです。

お読みいただきありがとうございました。

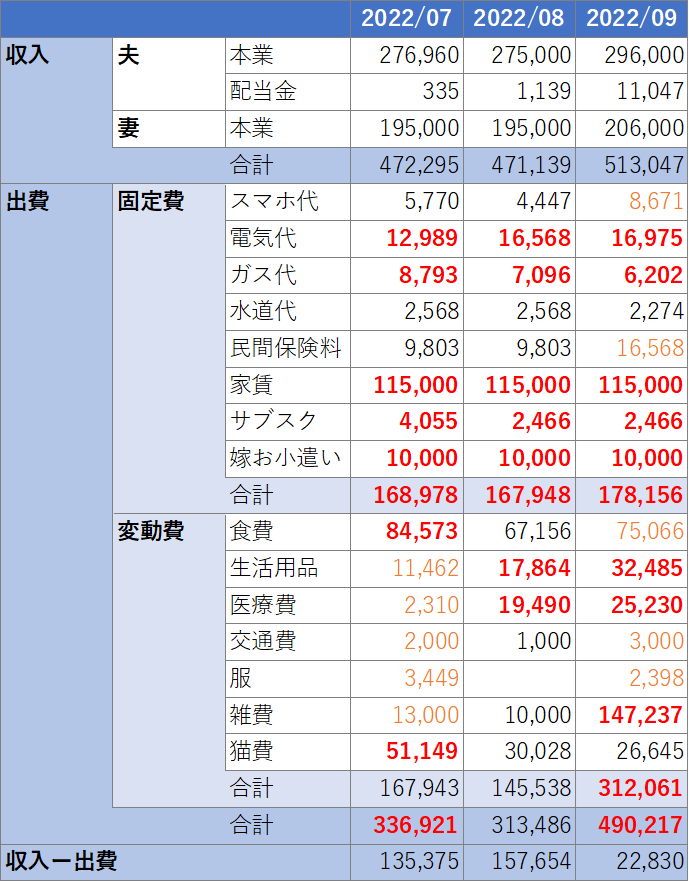

家計簿・生活費 2022年9月

~簡単な自己紹介~

2022年9月の生活費の記録です。

生活費の記録

9月の生活費は490,217円でした。

高い!!

とはいえ、雑費が先月比でプラス137,237円になっているのには理由があります。

いつもお世話になっている政府が行っている家計調査をベースに、必要な部分を抽出して平均値を出しています。

家計調査 家計収支編 二人以上の世帯 年報 年次 2021年 | ファイル | 統計データを探す | 政府統計の総合窓口

例えば、交通費には車の維持費やガソリン代が入るのですが、うちは車を持っていないので車代は省いたり、雑費にはタバコ代が入るのですが、私も妻もタバコは吸わないので省いています。

固定費

一般平均:158,307

我が家: 178,156

今月は嫁の半年払いの共済と、私のスマホ乗り換えで前月よりも高かったです。

いろいろと見直しをしていますが、やはり家賃が高いですね~。

スマホ代

一般平均:12,000

我が家: 8,671

我が家は夫婦ともに格安SIMにしています。

私がエキサイトモバイル、妻がUQmobileです。

さらなる節約を目指して私はmineoに乗り換えることにしました。

私にはマイそくという、一定速度で使い放題プランが合っていると思ったので、マイそくのスタンダードプラン(1.5Mbps)を契約しました。

9月のスマホ代がいつもより高いのは事務手数料3,300円が入っているためです。

・・・が、どういうわけかびっくりするほど遅く、マツモトキヨシに行ってもアプリが立ち上がらないような状態で即刻卒業を決意しました。

結局、もともと使っていたUQmobileに戻ることにしました。

10月からはUQmobileになります。

電気代

一般平均:10,317

我が家: 16,975

ただでさえ高いのに、前月よりも高くなってしまいました。

9月払い=8月分なので、これで夏場は終わりです。

しかし、今年は本当に電気代がずっと高いです。。。

ほかでカバーします。。。

ガス代

一般平均:6,000

我が家: 6,202

すごく頑張ってこの数字です。

直近12か月平均が8,631円なので、よく頑張ったと思います。。。

それでも一般平均を上回ってしまっている事実がつらいです。

水道代

一般平均:5,412

我が家: 2,274

スマホ代とならび、さすが我が家の優良部門です。

9月は節水シャワーヘッドと食洗器を買ったので、来月以降どうなるのか楽しみです。

リンク

リンク

民間保険料

一般平均:17,500

我が家: 16,568

不要な保険を順次解約しています。

9月は嫁が加入している半年払いの共済の引き落としがあったため、かなり高めになっています。

共済は解約タイミングが限られており、次は11月です。

忘れずに解約します。

家賃

一般平均:100,000

我が家: 115,000

家賃は一般的に手取りの25%~30%と言われているようです。

うちは夫婦で45万円ほどの手取りですが、少し低めに見積もって100,000円を平均値としています。

家賃は最大の固定費なので見直したいのですが、そう簡単にできるものではないのが悩みどころです。

私は完全在宅勤務なのでどこでも勤務可能ですが、妻の職種の求人があるのかが問題です。。。

新築や築浅、駅近などにこだわるつもりはないので、猫3匹可で家賃7万円くらいの家を探しています。

サブスク

我が家:2,466

契約しているサブスクは

です。

あとはAmazonプライムに年払いで加入しています。

以前はNetflixやDropBoxなども使っていましたが、あまり使っていなかったので解約しました。

お小遣い

一般平均:7,078

我が家: 10,000

嫁に渡しているお小遣いです。

嫁は浪費家なのでお金をあまり持たせないようにしています。

(本人からもそうしてほしいと申し出がありました)

変動費

一般平均:176,521

我が家: 312,061

9月は食洗器、シャワーヘッド、さらに二酸化炭素計(←嫁の希望)を買ったので、平均よりもすごく高くなっています。

食費

一般平均:75,761

我が家: 75,066

料理・食材調達はほぼすべて嫁に任せています。

8月に引き続き、9月も平均以下に収まってくれました。

嫁、ありがとう!10月もよろしく!

生活用品

一般平均:11,932

我が家: 32,485

高いですね・・・。

楽天で嫁の少し大きめのメイク落としを買ったのと、私の電動歯ブラシの替え刃をまとめ買いしたのが原因かと・・・。

医療費

一般平均:14,238

我が家: 25,230

病院代+処方箋代です。

9月は私が虫歯治療で3回くらい歯医者に行きました。

もう終わったので10月は改善されることを期待したいです。

交通費

一般平均:3,339

我が家: 3,000

基本的に電車賃だけです。

ご時世的に外出を控えていますし、あまり外出自体が好きではないので安めです。

と言いながら、9月は東急電鉄のスタンプラリーイベントに嫁と参戦してきました。

楽しかったです~。

服

一般平均:8,709

我が家: 2,398

服代=嫁です。

楽天でストッキングを買いました。

雑費

一般平均:22,873

我が家: 147,237

何にも属さない費用を雑費としています。

食洗器、節水シャワーヘッド、二酸化炭素計、メンタルヘルスマネジメント試験の受験料です。

嫁は料理好きなのですが使ったフライパンやお皿を洗ってくれず、必然的に皿洗いは私が担当となっています。

(嫁は料理以外の家事に非協力的で、お皿洗いに限らずほとんどの家事は私が担当となっています)

精神的に耐えられない(笑)のと、これから寒くなってお皿洗いがしんどくなるので、食洗器購入に踏み切りました。

猫費

一般平均:39,669

我が家: 26,645

ここは絶対にケチらないと決めています。

9月は楽天でトイレシート、トイレの砂、ドライフードをまとめ買いしました。

3匹みんな健康で元気に生活してくれたので医療費はかからず、安上がりになってくれました。

まとめ

9月は食洗器、節水シャワーヘッドなど設備投資を行いました。

仮に引っ越したとしても持っていけばいいので、決して無駄にはならない投資だと思います。

2022年9月の家計簿・生活費は以上になります。

お読みいただき、ありがとうございました。

配当金月次レポート 2022年9月

2022年9月の配当金月次レポートです。

~簡単な自己紹介~

結論

- 今月の配当金:11,047円(1ドル=100円換算)

- 12か月平均の配当金:3,316円

- 累計の配当金:29,844円

今月の配当金

※1ドル=100円のざっくり計算で金額を出しています。

9月は主力投資先であるSPYDとVYMの配当金が入りました。

ということで、9月は私にとってはかなり多めな11,047円の配当金がもらえました。

12か月平均配当金

6月は主力として投資しているETF3本の配当金+日本株の配当金がたっぷり入ったので、すごい盛り上がっています。

というように、配当金は毎月入るわけではないので、月々というよりは12か月平均の方で見るようにしています。

平均は着実に上がっており、今は3,316円です。

配当所得だけで月々の水道代(2,200円ほど)は余裕で払える感じです。

当面の目標1万円まで地道に育てていきたいところです。

累計配当金

累計の配当金は29,844円になりました。

(1ドル=100円で計算)

来月はHDVの配当金が入る予定です。

まとめ

配当利回りを3%とすると、400万円の株式投資をすると年12万円=月1万円の配当金がもらえます。

一応、9月末時点で500万円近くの株式を購入しているので、条件はクリアしているはずです。

権利落ち日の関係ですぐに結果が出るわけではありませんが、1年後の今頃は毎月10,000円の配当金を手にしているはず・・・と信じてこれからも投資を続けていきます。

2022年9月の配当金レポートは以上です。

お読みいただきありがとうございました!