家計簿・民間保険料

~簡単な自己紹介~

家計簿・民間保険料の記事となります。

毎月の民間保険料を記録していきます。

以前は毎月の民間保険料の記事を書いていたのですが、民間保険料の数字以外書くことがないので毎月この記事を更新していく方式としようと思います。

前提として、一般平均の30代夫婦の民間保険料は17,500円としています。

この平均値の根拠については、過去記事の↓をご参照ください。

民間保険料の記録

| 年月 | 当月 | 12か月平均 | 備考 |

| 2020/09 | 12,664 | 12,664 | |

| 2020/10 | 12,664 | 12,664 | |

| 2020/11 | 12,664 | 12,664 | |

| 2020/12 | 12,664 | 12,664 | |

| 2021/01 | 12,664 | 12,664 | |

| 2021/02 | 12,664 | 12,664 | |

| 2021/03 | 24,805 | 14,398 | |

| 2021/04 | 12,664 | 14,182 | |

| 2021/05 | 12,664 | 14,013 | |

| 2021/06 | 12,664 | 13,878 | |

| 2021/07 | 12,664 | 13,768 | |

| 2021/08 | 20,060 | 14,292 | |

| 2021/09 | 24,884 | 15,310 | |

| 2021/10 | 12,743 | 15,317 | |

| 2021/11 | 12,743 | 15,324 | |

| 2021/12 | 16,470 | 15,641 | |

| 2022/01 | 12,743 | 15,647 | |

| 2022/02 | 42,113 | 18,101 | |

| 2022/03 | 21,944 | 17,863 | |

| 2022/04 | 9,803 | 17,625 | |

| 2022/05 | 9,803 | 17,386 | |

| 2022/06 | 13,530 | 17,458 | |

| 2022/07 | 9,803 | 17,220 | |

| 2022/08 | 9,803 | 16,365 | |

| 2022/09 | 16,568 | 15,672 | |

| 2022/10 | 4,427 | 14,979 | |

| 2022/11 | 4,427 | 14,286 |

2022年2月になぜか42,113円も払っており、そのせいで12か月平均が一時的に平均値を上回ってしまいましたが、今は平均以下に戻ってくれています。

加入している(していた)民間保険

我が家は

に入っています(いました)。

いわゆる、「もしものときの保険」として入れるものには入っておけ、という感じで入っていました。

結婚して投資やお金の勉強をしていく中で、金融資産などを考慮すると我が家はあまり保険は必要ないという判断になりました。

私も妻も持病で通院をしているため、一度解約すると再度の加入は難しいことを考えて終身医療保険だけは継続し、他は解約することにしました。

今は順次解約中で、これから少しずつ平均値が下がっていってくれると思います。

妻の共済も解約しようとしたのですが、共済は解約できるタイミングがあるようで、次の解約タイミングは11月とのことで忘れずに解約します。

終身医療保険をどうするか?

しかし、そんな終身医療保険も毎月約2,500円以上払っています。

(夫婦なので×2で5,000円ほど)

私は体が弱く、25歳から30歳の6年間に2回の入院と1回のコロナ在宅療養を経験していますが、合計の保険給付金はおそらく10万円です。

あくまでも簡易な計算上ですが、

- 支払保険料:2,500円 × 12か月 × 6年 = 180,000円

- 保険給付金:おそらく100,000円

ということで、完全に損しています。

これから年を重ねるごとに保険料は上がる、一方で年を重ねれば病院のお世話になることが増える・・・ということを考えても、自称FPとしては家計の見直しとして終身医療保険も解約しようと思います。

まとめ

保険は我が家には不要という考えになりました。

すべて解約することで、今までに比べると圧倒的に身軽になれます。

人それぞれ保険に対する考え方・価値観がありますが、将来ファイナンシャルプランナーとしての活動を始めるとしたら、基本的に加入はお勧めしないです。

ちなみに猫の保険に対しては別の考え方を持っていて、今のところ継続していこうと思っています。

家計簿・民間保険料は以上になります。

毎月更新していきますので、よろしければ毎月チェックしていただけると嬉しいです。

お読みいただきありがとうございました。

投資信託 ポートフォリオ・運用成績

~簡単な自己紹介~

投資信託のポートフォリオ・運用成績を記録していく記事となります。

以前は毎月投資信託の記事を書いていたのですが、今はつみたてNISAに移行したので特に買い足す予定はなく、特に書くことがないのでこの記事を毎月更新していく方式にしようと思います。

投資方針

再現性が高いと言われるインデックス銘柄をドル・コスト平均法で運用していきます。

時間を味方につけて、ほったらかしで勝手にお金が増えてくれることを願いながら運用しています。

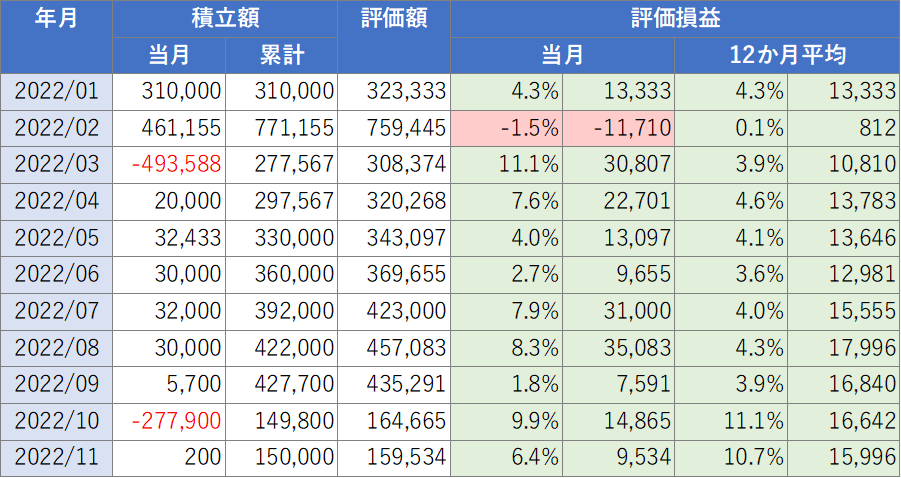

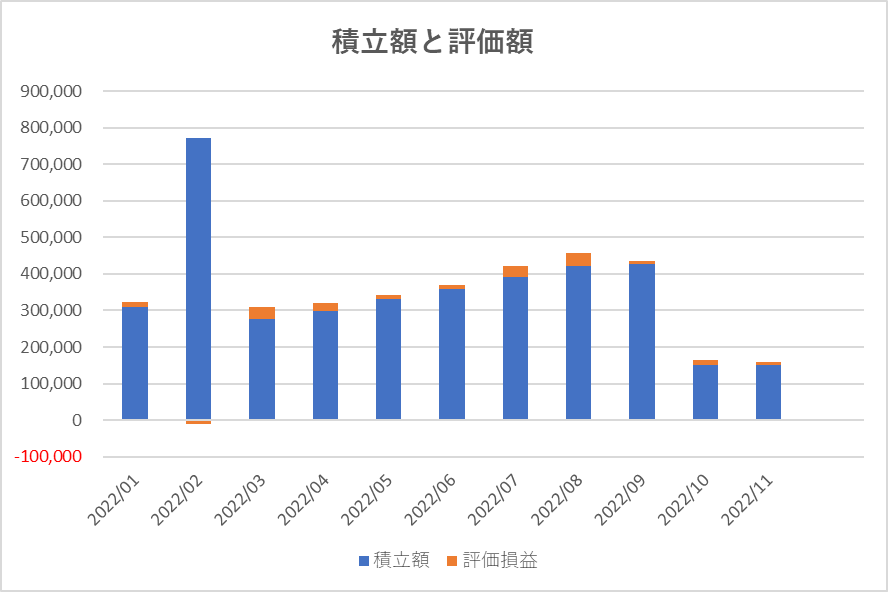

運用成績

ポートフォリオ

- 楽天・全世界株式インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 新興国株式インデックス

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

・米国 or 全世界

で迷ったので、とりあえず全部買ってみました。

今は全世界株派になり、

・eMAXIS Slim 全世界株式(オール・カントリー) → つみたてNISA

で積み立てています。

ということで、あまり投資信託の購入はしていません。

私は全世界株派ですが、全世界株、米国株のどっち派かという永遠の問い、たまにいる先進国株派、新興国株派も含めた

全世界 VS 米国 VS 先進国 VS 新興国 において、どれが一番優秀なのか、少額ですが毎月身銭を切って実験中です。

まとめ

今は投資信託はiDeCoとつみたてNISAに主戦場を移しました。

全世界 VS 米国 VS 先進国 VS 新興国の戦いを楽しみながら、少額ずつ積み立てていきます。

毎月更新していきますので、よろしければ毎月チェックしていただけると嬉しいです。

お読みいただきありがとうございました。

つみたてNISA ポートフォリオ・運用成績

~簡単な自己紹介~

つみたてNISAのポートフォリオ・運用成績を記録していく記事となります。

毎月更新していきますので、よろしければ毎月チェックしていただけると嬉しいです。

投資方針

- 全世界株式

- インデックス銘柄

- 手数料が安い

- ドル・コスト平均法

再現性が高いと言われるインデックス銘柄をドル・コスト平均法で運用していきます。

時間を味方につけて、ほったらかしで勝手にお金が増えてくれることを願いながら運用しています。

積み立てている銘柄

- eMAXIS Slim 全世界株式(オール・カントリー)

毎月33,333円+嫁枠で1,667円程度、合計35,000円で上記銘柄を積み立てています。

全世界株で1本で勝負しています。

運用成績

ポートフォリオ

ポートフォリオといっても1つの銘柄しか買っていないので、ポートフォリオもへったくれもありません(笑)

私も嫁も同じ銘柄を買っています。

まとめ

インデックス投資は15年以上という長いスパンでプラスを狙う投資法なので、たった数か月の成績で慌てふためくことなく、じっくりと世界経済の成長を願って見守り続けます。

つみたてNISAのポートフォリオ・運用成績は以上になります。

毎月更新していきますので、よろしければ毎月チェックしていただけると嬉しいです。

お読みいただきありがとうございました。

iDeCo ポートフォリオ・運用成績

~簡単な自己紹介~

毎月のiDeCoのポートフォリオと運用成績を記録していきます。

以前は毎月iDeCoの記事を書いていたのですが、インデックス投資は一度積み立て設定をすると特にやることがなく、特に書くことがないのでこの記事を毎月更新していく方式にしようと思います。

投資方針

- 全世界株式

- インデックス銘柄

- 手数料が安い

- ドル・コスト平均法

昔は債権や日本株にも投資していましたが、今は全世界株式のみにしています。

再現性が高いと言われるインデックス銘柄をドル・コスト平均法で運用していきます。

時間を味方につけて、ほったらかしで勝手にお金が増えてくれることを願いながら運用しています。

積み立てている銘柄

毎月20,000円で上記銘柄を積み立てています。

若干の手数料?の171円が引かれて19,829円が積立額になります。

口座開設時になぜか満額の23,000円ではなく20,000円を積立額に設定してしまい、現在積立額の変更手続き中です。

以前は米国株と全世界株で50%ずつ積み立てていましたが、今は全世界株で1本で勝負しています。

運用成績

11月にやっと12か月平均でプラスになってくれました。

まだほんの少しプラスなだけなので、すぐにマイナスになるんだろうなぁと覚悟しています。

もともと、企業型確定拠出年金を運用しており、+20%くらいの好成績を残していました。

転職に伴い個人型に移管したとき、企業型での利益が確定となり、その時点の評価額分の商品を一気に購入しました。

そのため、ドル・コスト平均法が適用できていないのが痛いところです。

とはいえ、時間をかけて慣らしていけば、安定してくれると期待しています。

ポートフォリオ

購入手数料が少し取られているので、銘柄別に見たときと全体で見たときとで少し差額があります。

まとめ

積立銘柄を2022年9月から全世界株一本に変更しました。

現状では米国株がプラス、全世界株がマイナスになってしまっていますが、もう全世界株一本にすると決めたので、今は我慢の時です。

インデックス投資は15年以上という長いスパンでプラスを狙う投資法なので、たった数か月の成績で慌てふためくことなく、じっくりと世界経済の成長を願って見守り続けます。

毎月更新していきますので、よろしければ毎月チェックしていただけると嬉しいです。

お読みいただきありがとうございました。

金融資産全体 運用成績 2022年9月

2022年9月のiDeCo、つみたてNISA、投資信託、日本株、米国ETF・米国株式の合計の運用成績と、預金も合わせた合計金額の月次レポート記事になります。

~簡単な自己紹介~

運用成績

評価損益+配当金でトータルリターンを出しています。

8月はプラス3.3%でしたが、9月はマイナス4.2%。。。

株式全般が軒並みマイナスになってしまいました。

1か月で45万円ほどのマイナスを記録してしまいました。。。

一方、配当金が11,047円ももらえたため、高配当株投資の楽しさを感じております!

とはいえ、やることは変わりません。

特に気にせずコツコツ積み立てます。

高配当投資・インデックス投資を実践している私としては、株価が下がってもやることは変わりません。

むしろ、株価が下がった今こそ買い時!と考えています。

9月もたくさん株を買いましたが、現在ポートフォリオの整理をしており、不要な株はタイミングを見て随時売っています。

そのため、増額は64,225円になっています。

金融資産の残高と割合

9月の金融資産は約1,340万円でした。

株価の値下がりで前月よりも約25万円も資産が減少しました。

預金は楽天銀行とイオン銀行の合計で、メインバンクは楽天銀行です。

本当は他に三井住友銀行や住信SBIネット銀行もありますが、クレジットカードの引き落とし待ち(=負債)の金額も合わせるとちょうど0になる感じなので、除外しています。

生活防衛資金を600万円と考えているので、600万円を超えている金額は基本的に全額投資に回そうと思っています。

ざっくり概算ですが、毎月10万円~15万円ほどの余剰資金が出るので、それを投資に回していきます。

まだ160万円ほどの余剰資金がある計算なので、10月もいろいろ買っていきます!

9月に買った商品

米国株式

- HDV

- SPYD

- VYM

毎月積み立てている高配当ETFです。

- VZ

適当に買っている高配当株です。

株価が下がっていたので買い足しました。

- VIG

みんな大好き(?)VIG。

適当に買っているキャピタルゲイン期待株です。

- VT

- BND

- BNDX

- VXUS

バンガードが出している全世界・米国の株と債券です。

なんとなく買いましたが、株はNISAとiDeCoの全世界株でカバーできているはずなので不要…??

いつかは債権も買ってリスクマネジメントしようと思いますが、まだ早いと思うのでなぜ買ったのだろう…

日本株

高配当枠です。

高配当投資家で持っている方が多かったのでマネしました。

ここ数年でものすごく株価が上がった高配当銘柄です。

正直今更感がありますが、海運業の株を持っていなかったので買ってみました。

鉄道好きなので買いました。

投資鉄というやつです(笑)

高配当なので買ったのですが、銀行業は3大メガバンクの株を持っているので買う必要なかったなと思っています。。。(反省)

つみたてNISA

- eMAXIS Slim 全世界株式(オール・カントリー)

つみたてNISAはこれ1本に満額積み立て(33,333円)を設定しました。

米国株ではなく全世界株派です。

iDeCo

- 楽天・全世界株式インデックス・ファンド

iDeCoはこれ1本に積み立て設定をしています。(20,000円)

米国株ではなく全世界株派です。

iDeCo加入時になぜか掛け金を20,000円で設定していたので、満額の23,000円に変更する手続きをしています。

投資信託

- Smart-i 先進国株式ESGインデックス

今まで積み立てをしていた銘柄です。

投資信託はつみたてNISAに移行したのですが、積み立て設定を解除し忘れました。。。

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 新興国株式インデックス

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全世界株式インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- 楽天・新興国株式インデックス・ファンド

それぞれ100円ずつ買いました。

全世界株・米国株・先進国・新興国のどれが良いのか??

eMAXIS Slim・楽天バンガードのどちらが良いのか??

悩んでいる方の参考になったらな~と思い、身銭を切ってみたのですが10月途中でやめました(笑)

ポートフォリオ

運用成績と記録するタイミングがずれているので、数字は運用成績と若干異なります。

(人間が手でやっているので許してください)

日本株は良いETFがないため、自分で組み合わせを考えていかないといけないので、銘柄数がどうしても増えてしまいます。

まとめ

とにかく株価が下がった9月でした。。。

しかし、インデックス投資・高配当株投資を実践している私としては、特に気にせず投資を続けていきます。

まずは毎月配当金が1万円(=年間で12万円)もらえるように、今後もETFと株式を中心とした投資を続けていきます。

あと、老後2,000万円問題を早くクリアしたいところです。

お読みいただき、ありがとうございました。

家計簿・スマホ代

~簡単な自己紹介~

家計簿・スマホ代の記事となります。

毎月のスマホ代を記録していきます。

以前は毎月のスマホ代の記事を書いていたのですが、スマホ代の数字以外書くことがないので毎月この記事を更新していく方式としようと思います。

前提として一般平均のスマホ代は6,000円としています。

夫婦二人なので、×2で12,000円を平均としています。

この平均値の根拠については、過去記事の↓をご参照ください。

スマホ代の記録

| 年月 | 当月 | 12か月平均 | 備考 |

| 2020/08 | 8,114 | 8,114 | 夫婦ともにUQmobile |

| 2020/09 | 4,981 | 6,548 | |

| 2020/10 | 4,929 | 6,008 | |

| 2020/11 | 5,323 | 5,837 | |

| 2020/12 | 5,341 | 5,738 | |

| 2021/01 | 5,628 | 5,719 | |

| 2021/02 | 5,432 | 5,678 | |

| 2021/03 | 10,046 | 6,224 | |

| 2021/04 | 5,704 | 6,166 | |

| 2021/05 | 5,883 | 6,138 | |

| 2021/06 | 7,992 | 6,307 | |

| 2021/07 | 8,058 | 6,453 | |

| 2021/08 | 8,833 | 6,513 | |

| 2021/09 | 7,296 | 6,705 | |

| 2021/10 | 8,126 | 6,972 | |

| 2021/11 | 6,828 | 7,097 | |

| 2021/12 | 6,542 | 7,197 | |

| 2022/01 | 8,072 | 7,401 | 私→楽天モバイルに乗り換え |

| 2022/02 | 6,434 | 7,485 | |

| 2022/03 | 4,391 | 7,013 | |

| 2022/04 | 9,326 | 7,315 | 私→exciteモバイルに乗り換え |

| 2022/05 | 5,550 | 7,287 | |

| 2022/06 | 5,913 | 7,114 | |

| 2022/07 | 5,770 | 6,923 | |

| 2022/08 | 4,447 | 6,558 | |

| 2022/09 | 8,671 | 6,673 | 私→mineoに乗り換え(失敗) |

| 2022/10 | 8,460 | 6,700 | 私→UQmobileに乗り換え |

| 2022/11 | 5,702 | 6,607 |

2人暮らしの一般平均のスマホ代は12,000円なので、約半分程度まで抑えることができています。

契約プラン

夫婦ともにUQ mobileを使っています。

契約プランは

- 私:くりこしプランS(V)+5G → 月3GB、1,628円~

- 嫁:くりこしプランM(V)+5G → 月15GB、2,728円~

です。

私の格安SIM経歴

UQ mobile→楽天モバイル→Exciteモバイル→mineo→UQ mobileという経歴です。

あれこれ乗り換えてきましたが、結局UQ mobileに戻ってきました。

UQ mobile(第一次)

嫁が結婚前はauを使っており、毎月ものすごい金額のスマホ代を払っていたので、嫁に格安SIMに乗り換えてもらうことになりました。

嫁はスマホ大好きなので、通信品質の高い格安SIMにしてあげたかったのと、嫁のスマホがauのSIMロックがかかっていたので、そのまま使えるauと同じKDDI系列のUQ mobileにしました。

家族割もあるので、ついでに私もUQ mobileに乗り換えました。

抜群の通信速度を誇り、不安定さもなく快適なスマホライフが送れました。

楽天モバイル

UQ mobileには一切不満はなかったのですが、UQ mobileは格安SIMの中では少し値段が高めなので、さらなる節約のために楽天モバイルに乗り換えました。

私の使い方だとうまくいけば無料になりそうでした。

楽天ポイントが効率よくたまるSPUのランクアップ条件の一つに「楽天モバイルを契約すること」があったのも理由の一つです。

ですが・・・

自宅から一歩も移動していないのに圏外になったり戻ったりを繰り返し、不安定さがありました。

普段はLINE通話なのでWi-Fiにつながっていれば何も困りませんが、企業に勤めていると時折電話が必要なことがあります。

必要な時に電話ができないのは困るので、Exciteモバイルに乗り換えました。

Exciteモバイル

数ある格安SIMの中からExciteモバイルを選んだ理由は、複数枚のSIMの通信量を合算できるという点です。

私はスマホのほかにiPadも持ち歩いており、iPad用のSIMも契約していたので、この点に惹かれました。

Exciteモバイルには全く不満はなかったのですが、運用の見直しでiPadにSIMは挿さないようにしたので、さらなる節約のためにmineoに乗り換えました。

mineo

mineoにはマイそくというプランがあります。

これは最高速度が低く設定されていますが、使い放題というプランです。

私は勉強用のシステムを自分のPCに構築しており、外をお散歩しながらスマホから自宅PCにリモート接続して勉強用システムを使う・・・ということが多くあります。

そんなに早い速度は必要なく、通信量を気にせず使えるといいな~と思っていたので、この「マイそく」にしました。

・・・が、これがびっくりするほど遅かった・・・。

マツキヨでお買い物をする際、ポイントカードとしてマツキヨアプリを起動しても全く表示されないくらい遅かったです(泣)

ということで、mineoは1週間くらいで乗り換えを決意しました。

UQ mobile(第二次)

結局、古巣に戻ってきました。

今までいくつかの格安SIMを使ってきましたが、総合的に見てUQ mobileがベストだったなぁと。

また、電力会社をauにすることでセット割が適用でき、うまくいけば夫婦でスマホ代が月額4,000円程度にできる見込みです。

このセット割には同居していない家族も含めることができるので、ついでに私の両親もUQ mobileに乗り換えてあげました。

ちょっとした親孝行ですね。

まとめ

現状のスマホ代はすでに平均値を圧倒的に下回っていますが、まだまだ下げられると思っています。

現在、他の格安SIMの会社のプランを調査しているので、そのうち記事にまとめたいと思います。

家計簿・スマホ代は以上になります。

毎月更新していきますので、よろしければ毎月チェックしていただけると嬉しいです。

お読みいただきありがとうございました。

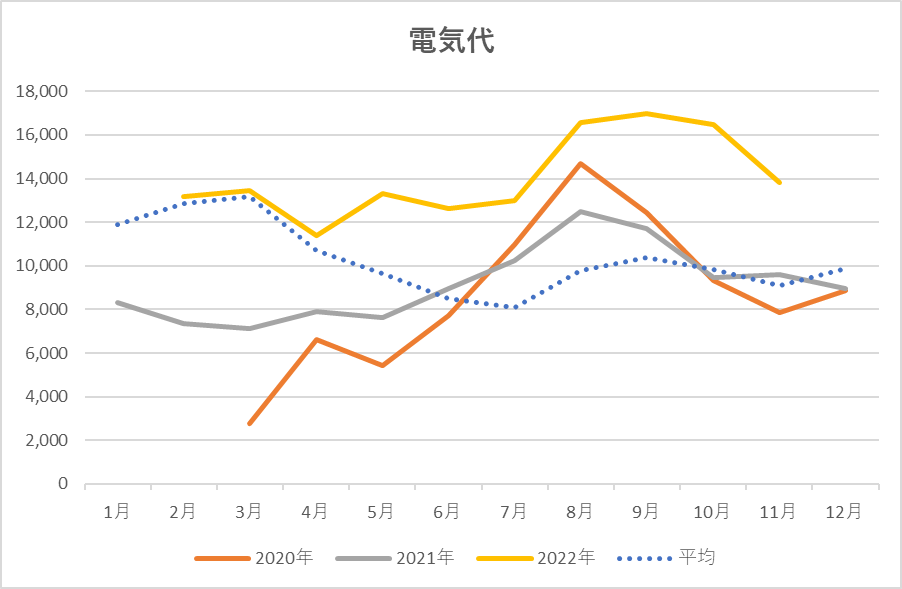

家計簿・電気代

~簡単な自己紹介~

家計簿・電気代の記事となります。

毎月の電気代を記録していきます。

以前は毎月の電気代の記事を書いていたのですが、電気代の数字以外書くことがないので毎月この記事を更新していく方式としようと思います。

前提として、一般平均の二人暮らしの電気代は10,317円としています。

この平均値の根拠については、過去記事の↓をご参照ください。

最近、多くの方に読者になる・いいねボタンを押していただき、すごく励みになっています。

本当にありがとうございます!

電気代の記録

昨今の電力不足の情勢の中、こんな電気代で本当に申し訳ないです…。

今年になってから1万円代しかマークしていない。。。

電気代が高い理由として、我が家は猫を3匹飼っているため

- 猫のために夏場はエアコンを常時つけていること(熱中症防止)

- 洗濯物を外に干すのが難しいので浴室乾燥を使っていること(脱走防止)

- 私が完全在宅勤務で日中も家にいる

があげられます。

年別の電気代

年別にグラフを作ってみると、今年の電気代の高さが際立って見えますね。。。

一般平均に比べると我が家は冬~春に安い傾向があります。

(今年は高いけど)

私が人工的な温かさがあまり得意ではないので、暖房をほぼ使わないことが要因かと思います。

逆に夏場は一般平均に比べて電気代がものすごく高くなっています。

今年はいろいろと工夫してみているのですが、成果が出ていませんね。。。

まとめ

我が家の夏場の電気代の高さには本当に悲しくなります。

電気代の節約には今後も取り組みますが、正直難しい気がしているので他の優良部門(スマホや水道代)などでいい感じにカバーしていきます。

家計簿・電気代は以上です。

お読みいただきありがとうございました。